Az MNB kedvezményes hiteleiből pumpálta fel magát 50 milliárd forint feletti mérlegfőösszegűre a nemrég becsődölt Széchenyi Bank. A bankot ugyanakkor főleg visszaélések és jogszabálysértések tömkelege juttatta csődbe – írja a Portfolio.

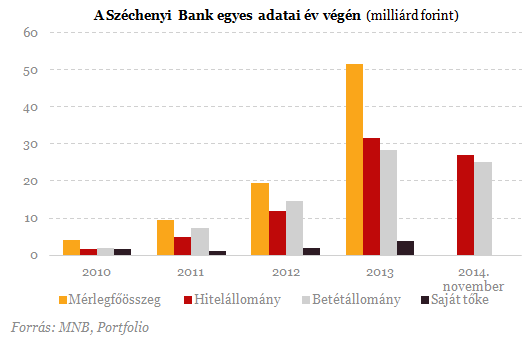

A 2011-es 4,9 milliárd forintról 2012 végére 12,0 milliárdra, 2013 végére pedig már 31,7 milliárdra nőtt a Széchenyi Bank hitelállománya, ahogy a lenti ábra mutatja.

A mérlegfőösszeg átlépte az 50 milliárd forintot. A lap cikke szerint a gyors növekedést főleg az MNB Növekedési Hitelprogramjából (NHP) valósították meg. Összesen 12 milliárd forintot hiteleztek ki NHP-s pénzekből, ami azt jelenti, hogy a jelenlegi hiteleik fele származik ebből a forrásból. Azt nem tudni, hogy az MNB vizsgálja-e az ezzel kapcsolatos visszaéléseket.

Nem a hitelektől pukkadtak ki

A Széchenyi Bank tavaly 1,3 milliárd forintos hitelezési veszteségek mellett 2 milliárd forintos adózás utáni veszteséggel működött. A bank a helyzetének rendezésére év eleje óta nem talált megoldást,

A bank betétállománya jelenleg közel 25 milliárd forint lehet, az ügyfelek kártalanítását ma az Országos Betétbiztosítási Alap (OBA) meg is kezdi. A Portfolio úgy értesült, hogy a betétek közel kétharmada lakossági.

Viszont nem ez az egyetlen csőd mostanában

December 5-én megkezdte és 20 munkanapon belül befejezi az Országos Betétbiztosítási Alap Töröcskei István másik bankja, a Széchenyi István Hitelszövetkezet betéteseinek kártalanítását is. A hitelszövetkezet ügyfelei egyenként maximum 100 ezer eurónak megfelelő, maximálisan 30 688 000 forintot kaphatnak, függetlenül attól, hogy magánszemélyről vagy vállalkozásról van szó.

Számos további érdekesség fűszerezi egyébként a Széchenyiek sztoriját:

- a Széchenyi Hitelszövetkezet elnöke éppen az a Töröcskei István, amelynek érdekkörébe a Széchenyi Bank is tartozik,

- épp a Töröcskei István által vezetett ÁKK kezeli egyébként az OBA-nak a vagyonát, amely most 40 milliárd forint körül van, és a három hitelintézet betéteseinek kártalanításával valószínűleg el fog fogyni.

- Az MNB feladata, hogy közelről ellenőrizze a Növekedési Hitelprogramhoz tartozó hitelek felhasználását. Az, hogy most derültek ki a visszásságok, egy külső szemlélő számára mindenképpen árnyékot vet az ellenőrzés hatékonyságára.

- A Széchenyi Bankban a magyar állam is tulajdonos. Az NGM közleménye azonban nem ismer különösebb felelősséget a történtekért: "A magyar állam 2013 júniusában szerzett 49 százalékos, kisebbségi részesedést a Bankban. A kisebbségi tulajdonszerzést követően több olyan információra derült fény a Bankról, amely a korábban ismertnél gyengébb tőkehelyzetre utalt. Az állam felelős kisebbségi tulajdonosként számos szabálytalanságra hívta fel a többségi tulajdonos figyelmét, és sürgette a problémák rendezését. Az állam minden rendelkezésére álló eszközt kihasznált, hogy a többségi tulajdonost a pénzintézet szabályos és hatékony működésének helyreállítására késztesse, és ezáltal a Bank pénzügyi helyzete stabil maradjon. Miután a többségi tulajdonos tőkeemelési kísérlete több menetben is meghiúsult, a Bank helyzete a jogszabályok alapján tarthatatlanná vált, ezért a Magyar Nemzeti Banknak vissza kellett vonni a bank működési engedélyét."

- Az év elején még a Széchenyi Bank akarta megvenni a nála két nagyságrenddel nagyobb Raiffeisent.