Bár az elmúlt évtized gazdasági bukdácsolásai megmentettek bennünket attól, hogy a monetáris unió elitklubjából kelljen végignéznünk az eurózóna eddigi legsúlyosabb válságát, mégsem dőlhetünk hátra. A déli államokból induló dominó előbb-utóbb elérheti hazánkat, nagy a tétje annak, hogy a csütörtöki eurócsúcson milyen megoldást találnak az övezet vezetői az egyre égetőbb helyzetre. Az elmúlt hetek hírei alapján nem valószínű, hogy az eurózóna könnyen ki tud mászni a válságból: előbb Görögország ment kis híján csődbe, majd Portugália adósságának leminősítésére reagáltak idegesen a piacok, múlt héten pedig Olaszország okozott pánikot. Ha tovább mélyül a válság, az több csatornán keresztül is érintheti Magyarországot.

Leselkedő bankválság

Az egyik lehetséges fertőzési csatorna a bankrendszer. Amikor egy ország vállalati és pénzügyi szektorában jelentősen megnő a csődök száma, emelkedik a nem teljesítő hitelek aránya, csökken a bankrendszer tőkéje. A hazai betétesek vagy a külföldi hitelezők bizalma megrendül az adott pénzintézetben, megtakarításaikat féltve elkezdik kivenni a pénzüket a bankból. A bankpánikot a betétek befagyasztásával, banki szünnap elrendelésével lehet feltartóztatni, ezzel azonban legfeljebb időt lehet nyerni, bizalmat aligha.

A legmegnyugtatóbb megoldás az, ha az állam garanciát vállal a betétekre, de ez is csak akkor, ha az ígéret hiteles, ha olyan komoly adósságterhekkel küszködik, mint például Görögország, keveseket tud meggyőzni arról, hogy baj esetén tartja majd a hátát. Ráadásul az állam csődje általános bizalomvesztést okoz, és sok betétes vonhatja ki a pénzét az ország bankjaiból, napok alatt likviditási válságba sodorva a legstabilabb pénzintézetet is.

Adósságválság

Részben a gazdasági világválság hatásait enyhítő állami beavatkozásoknak köszönhetően az OECD-országok összesített államháztartási hiánya 2007-hez képest több mint a hétszeresére duzzadt, és elérte a 3,4 billió dollárt. Az államadósságok összege is drámai mértékben nőtt: ma meghaladja a 43 billió dollárt. Az euróövezetben három év leforgása alatt tizenkétszeresére nőtt az összesített államháztartási hiány, a 16 állam belső adósságának összege 7,7 billió dollárra rúg.

A görög hitelintézetekre egyre elviselhetetlenebb nyomás nehezedik, a tőkepiacról gyakorlatilag másfél éve nem jutnak megfelelő forráshoz, az országgal együtt szinte mindegyiküket indexre tették a nemzetközi hitelezők. A helyzet pedig nem görög belügy, a bankoknak Európa-szerte komoly érdekeltségeik vannak: a román bankok 17 százaléka, a szerb bankok 16 százaléka van görög kézen. Még nagyobb a veszély Bulgáriában, ahol a bankszektor 32 százalékát adják a görög pénzintézetek. Ha az anyabankok által biztosított források elapadnak, azzal nehéz helyzet elé állíthatják a balkáni országokat, a bizalom helyreállítása sokba kerül a gazdaságnak. A bankokba pumpált állami pénz a hazai valuta gyengülésén keresztül inflációt eredményez, amit a jegybankok főként kamatemeléssel próbálhatnak kontrollált keretek között tartani. Ez viszont hosszabb távon a reálgazdasági visszaesést súlyosbítja.

Ehhez hasonló, közvetlen veszély Magyarországot nem fenyegeti, a magyar bankrendszer nincs szoros kapcsolatban a göröggel. Nálunk elsősorban az osztrák és az olasz bankok tulajdonrésze meghatározó, utóbbiak a hazai bankrendszer mintegy ötödét adják. Ebből a szempontból az olasz hírek nyugtalanítóbbaknak tűnhetnek, igaz, Magyarország felkészültebben vár egy esetleges általános hitelválságot, mint három éve, a korábban is erősnek bizonyult bankrendszer is stabil.

Összességében pedig minden az adott bankon múlik, az anyabank válsága a leányt, amennyiben az stabil lábakon áll – vagyis a saját maga által gyűjtött forrásai az általa nyújtott hitelek túlnyomó részét fedezi – nem kell, hogy nehéz helyzetbe hozza. Ha egy görög vagy olasz bank román, bolgár vagy magyar leánya önmagában stabil, anyabankjának pillanatnyi zavarainak hatását nem feltétlen érzi meg.

Fiskális nehézségek

Duronelly Péter, a Budapest Alapkezelő befektetési igazgatója szerint az, hogy Magyarországot mennyire érinthetik az eurózóna gondjai, elsősorban azon múlik, mivé fajul a helyzet. Hazánk globális tőkepiac és pénzügyi finanszírozás nélkül nem állja meg a helyét, és bár a gazdasági törekvések egyelőre meggyőzik a befektetőket, Magyarország a magas adósság miatt továbbra is sérülékeny, egy Európán végigsöprő válság hazánk finanszírozását is megnehezítheti. Igaz, a magyarországi GDP-arányos államadósság európai szinten nem kirívó, de a folyó bevételek jelentős része eleve kamatfizetésre megy. Minél nagyobb a kockázata annak, hogy mi is törlesztésképtelenné válunk, a befektetők annál magasabb hozam mellett lesznek csak hajlandóak finanszírozni a hiányt, ami további költségeket jelent.

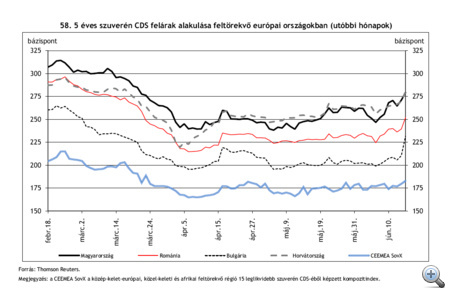

A nagy adósságterhet cipelő országok könnyen elveszthetik a piac bizalmát, bár uniós szinten nem, a régióban a magyar államadósság még mindig jelentős, a magyar kockázati felár az elmúlt hónapokban – a kemény bejelentések ellenére – érezhetően érzékenyebben reagált a hírekre, mint a lengyel vagy akár a cseh; inkább a balkáni országokkal mozogtunk együtt.

A csődkockázatot jelző CDS felárak alakulása (forrás: MNB/Reuters)

Ha a piac nem hitelez

Az elvileg számba vehető legszélsőségesebb forgatókönyv alighanem a fiskális válság lenne, vagyis az, amikor állam már egyáltalán nem tudja a piacról finanszírozni magát, az államkötvények – amelyek tulajdonképpen az állam által felvett hitelek – értéktelenné válnak. Az állam csődöt jelent, folyó kiadásokra pedig csak annyit költ, amennyit adókból be tud szedni – ezt a helyzetet és ennek esetleges tovább burjánzását hivatott elkerülni a görögöket mentő csúcstalálkozó.

A Magyarországgal szemben a bizalom igazi próbája 2012 második felétől lesz, amikor megkezdődik az IMF–EU-hitelcsomag törlesztése, és a magánnyugdíjvagyon után már nem lehet számítani jelentősebb egyszeri bevételi forrásokra. Ha a válság akkor is tartani fog, esetleg el is mélyül, az érzékenyen érintheti a magyar költségvetést, ami idén is csak a magán-nyugdíjpénztári vagyon bevonásával tud többletet felmutatni, anélkül és a kamatkiadások nélkül számolva idén még magasabb is lesz a hiány, mint tavaly.

Árfolyamválság

További veszélyként leselkedik Magyarországra az erős frankárfolyam, a görög események hatásait már most is a bőrünkön érezzük. A magyar frankhitelesek aránya uniós összevetésben is magas, az euróövezeti félelmek pedig felhajtják az árfolyamot, az adósoknak hónapról hónapra egyre többet kell fizetniük. Bár az MNB áprilisban kiadott, pénzügyi stabilitásról szóló jelentése szerint 245 forintos svájci frank mellett sem jelentkeznének jelentős zavarok a magyar bankrendszerben, a nem fizető adósok száma nő, a tömegesen bedőlő hitelek pedig alighanem a gazdaság egészét megviselnék.

Lassulhat a növekedés

A Morgan Stanley elemzése szerint további kockázatot jelenthet, hogy a válság eredményeként lassulhat a gazdasági növekedés az euróövezetben, ez pedig az exporton keresztül lassíthatja a keleti uniós tagállamok növekedését is, különösen azokban az országokban – Magyarországon, Csehországban és Romániában –, amelyekben nincs erőteljes hazai kereslet.

Duronelly Péter szerint a hazai exportra jelenleg az adósságválságnál is nagyobb veszélyt jelenthet Ázsia lassulása, mivel bár igaz, hogy a magyar gazdaságot a németek húzzák, őket viszont a kínai növekedés fűti. Ha jelentősen lassul a kínai gazdaság, azt megérezzük mi is. Ennek pedig máris vannak jelei.