A múlt heti aukciókon tapasztalthoz hasonlóan a most keddi kötvényaukción is közel ötszörös túlkínálat volt a háromhónapos diszkont kincstárjegyekre, szakzsargonban ezt ötszörös lefedettségnek nevezik. A 40 milliárd forintos meghirdetett mennyiségre most 192,9 milliárdnyi ajánlat érkezett. A múlt héten eladásra kínált 3, 5 és 10 éves futamidejű kötvényekre négy-hatszoros volt a túljegyzés. Ráadásul az eheti aukción a hozamok minimuma, maximuma és így az átlaga is egyaránt 5,7 százalék volt, továbbá a 94 benyújtott ajánlatból tizenhárommal elvitték a teljes mennyiséget, vagyis csak néhány nagy szereplő vásárolt. A szerdai aukción a meghirdetett 50 milliárd forintnyi keretre összesen 187,9 milliárd forintnyi vételi ajánlat érkezett, amely mellett a kibocsátó csak a meghirdetett mennyiséget értékesítette.

Hogy mindez miért furcsa, ahhoz elöljáróban néhány szó az állam finanszírozásának szabályairól. Az állam a működésének és az adóssága törlesztésének költségeit részben kölcsönökből fizeti – az állampapír megvásárlásával a vevők lényegében az államnak adnak kölcsönt, előre meghatározott kamatra és előre meghatározott időre. Kétféle állampapír van, az egy évnél nem hosszabb, jellemzően 3 és 12 hónapos futamidejű kincstárjegy és a 3-15 éves futamidővel vásárolható államkötvény.

Egy kis furcsaság

Az állampapírokat az Államadósság Kezelő Központ (ÁKK) Zrt. hozza forgalomba előzetesen elkészített finanszírozási terv szerint. Az ÁKK előre közli, hogy egy adott kibocsátási napon mely állampapír-fajtából milyen értéket hirdet meg értékesítésre. A potenciális vevők ajánlatokat tesznek, hogy milyen összegben és milyen hozammal vennének papírt (minél magasabb a hozam, annál jobban jár a befektető, ugyanakkor annyival drágább az állam finanszírozása).

Ha az eladásra meghirdetett mennyiségnél sokkal többet vennének, akkor beszélünk túljegyzésről – az elmúlt két hétben ez történt. Túljegyzés esetén különösen szembetűnő, ha sok ajánlattevő van, és mégis csak néhányan tudnak vásárolni – az elmúlt két hétben ez is történt.

Sőt, a most keddi aukció a 2008-as válság óta a tíz legeredményesebb között van az érdeklődők számát tekintve, utoljára hasonlóan vonzóak 2009 decemberében voltak a magyar állampapírok. Nem csoda, hogy ilyen különleges helyzetben – pláne, hogy a világgazdaságban általános bizalmatlanság van – a piacokon pletykálni kezdenek a különleges vásárlásokról, a különleges vásárlóról.

Államkötvény, kincstárjegy

Az államkötvény 3, 5, 10, 15 éves futamidejű, fix kamatozású, 10 000 forint névértékű értékpapír. A diszkont kincstárjegy szintén 10 000 forint névértékű, legfeljebb egyéves futamidejű papír. Nem kamatot fizet, hanem a névértéknél alacsonyabb, diszkont áron kerül forgalomba, lejáratkor pedig a névértéket fizeti vissza. Mindkét állampapírt belföldi magánszemélyeken és gazdálkodó szervezeteken kívül a külföldi befektetők is megvásárolhatják, illetve értékesíthetik a papír teljes futamideje alatt.

Nos, a mostani pletykák szerint kínai vagy amerikai nagybefektetők állhatnak a gigantikus ügyletek mögött (voltak olyanok is, akik az MNB-t emlegették, ám épp a vevői túlkínálat jelzi, hogy nincsenek olyan, az állampapírpiacon aggasztó körülmények, amik alapján a jegybanknak kellene ilyen lépéseket tennie). Egyik forrásunk is azt mondta, hogy most kedden egy nagy külföldi megbízó vásárolt jelentős mennyiségű állampapírt a K&H-n keresztül.

Hogy ki vagy kik lehetnek azok, aki vagy akik szemet vetettek a magyar állampapírra, és mi vele a hosszú távú cél, arról biztosat nem lehet tudni. A kínaiakról szóló pletykák azonban nem meglepőek: két hónapja sincs annak, hogy Orbán Viktor és Ven Csia-pao budapesti miniszterelnöki találkozóján Peking vállalta: hajlandó magyar állampapírokat is vásárolni; nyilvánosan arról nem volt szó, hogy milyen körülmények között és milyen összegben. Az ÁKK vezetői korábban többször részt vettek már magyar-kínai tárgyalásokon, de Fellegi Tamás fejlesztési miniszter már a múlt év végén Indexnek adott interjúban is beszélt erről.

Jó üzlet, nem több?

Az általuk megkérdezett elemzők szerint azonban nem kell összeesküvés-elméletekre gondolni, azt sejteni, hogy mondjuk Kína készülne a magyar államadósság felvásárlására. És nemcsak azért, mert március végén Fellegi határozottan kijelentette, hogy nem veszi meg Kína a magyar adósságot. Hanem azért is, mert nincs másról szó, mint hogy a magyar kincstárjegy most kimondottan jó üzletnek számít.

Az ÁKK szerint nem a kínaiak

"Az biztos, hogy nem a kínaiak, illetve nem a Magyar Nemzeti Bank veszi az utóbbi napokban erőteljesen a magyar állampapírokat mind a másodpiacon, mind az aukciókon, hanem valamilyen nagy külföldi szereplő" - jelezte a Portfolio.hu érdeklődésére Borbély László András. Az Államadósság Kezelő Központ általános vezérigazgató-helyettese hangsúlyozta: az e heti 3 és 12 hónapos diszkontkincstárjegy aukciók erős vételi oldala mögött nagy valószínűséggel nem a külföldiek állnak, 3 hónapos papírt szavai szerint "a külföldiek nem vesznek".

"Az elmúlt néhány napban a kockázatéhség emelkedett a piacokon. Ebben a környezetben a magyar hozamok vonzónak tűnhetnek a külföldi befektetők szemében, viszonylag alacsony infláció mellett ígérnek magas hozamot". – állítja Gerőcs Tamás, az Equilor elemzője. A devizás finanszírozás a magyar bankrendszer devizaéhsége miatt ráadásul nagyon olcsóvá vált, így akár 2-3 százalékos hozamot is realizálhatnak ezeken az ügyleteken a befektetők.

Úgyhogy Gerőcs szerint a legvalószínűbb az, hogy olyan befektetési házak, vagy bankok a vásárlók, akik „a bizonytalan európai hangulatban megragadják ezt a lehetőséget, de egyáltalán nem biztos, hogy hosszú távú terveik vannak a magyar papírokkal”.

Kockázat van

Egyfelől tehát örülhetünk, hogy működőképes a hazai állampapírpiac, egy-két kivételtől eltekintve a magyar papírok iránt stabil a kereslet. Másik oldalról viszont jelentős kockázatokat is hordoznak a hozamvadász külföldi nagy szereplők.

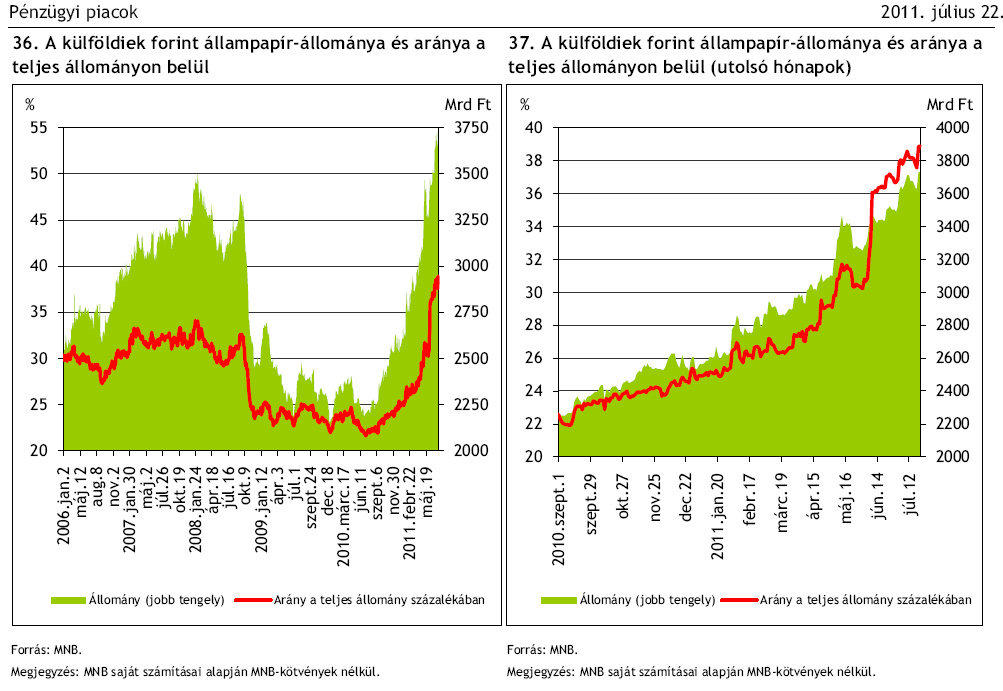

A külföldi kézen lévő magyar állampapírállomány soha nem látott szintre nőtt, több mint 3500 milliárd forintnyi kötvényt tulajdonolnak külföldi befektetők – ez az állampapírok csaknem negyven százaléka –, miközben a hazai befektetési alapok vagyona csökken, a nyugdíjpénztári papírokat pedig váltja vissza az állam. A külföldi, nem stratégiai nagybefektetők veszélye, hogy amilyen könnyen idehozták a pénzüket, olyan könnyen el is viszik innen, ha úgy hozza a gazdasági helyzet.

Ha pedig egyszerre távoznak, az jelentős felfordulást okozhat a piacon. Ebben az esetben az új államkötvényeket csak magasabb kamat mellett lehet kibocsátani, aminek következtében nőnek az állam kamatkiadásai is, drágábban tudja magát finanszírozni a piacról. A magyar gazdaság még viszonylag stabilnak tűnik, alacsony hiánnyal, alacsony inflációval és egészséges hozamokkal. Ha azonban jövőre meginog az egyensúly, amire van is esély, miután a pocsék GDP-adatok miatt a kormánynak újra kell terveznie a gazdaságpolitikai pályát, a nagyok könnyen távozhatnak.